Ανάρτηση για τον νέο εξωδικαστικό μηχανισμό έκανε ο πρωθυπουργός Κυριάκος Μητσοτάκης παρουσιάζοντας λεπτομέρειες για έξι νέες πρωτοβουλίες.

"Ασκήσαμε επιτυχώς πίεση σε τράπεζες και servicers με σειρά μέτρων που τους υποχρέωσαν να λειτουργήσουν με μεγαλύτερη υπευθυνότητα και διαφάνεια. Και προχωράμε στον νέο εξωδικαστικό μηχανισμό, ο οποίος κατατίθεται σήμερα στη Βουλή με έξι νέες πρωτοβουλίες που διευρύνουν την περίμετρο και στα εισοδήματα της μεσαίας τάξης που βρίσκεται σταθερά στο επίκεντρο των πολιτικών μας" επισημαίνει μεταξύ άλλων ο κ. Μητσοτάκης.

Τα νέα μέτρα είναι τα εξής: Ο διπλασιασµός της περιμέτρου των επιλέξιµων οφειλετών με ετήσια εισοδήματα έως 42.000 ευρώ και περιουσία έως 360.000 ευρώ, η περαιτέρω προστασία των δανειοληπτών μέσω θεσµοθέτησης της υποχρέωσης του πιστωτή να έχει καταθέσει προ της διενέργειας του πλειστηριασµού έγγραφη πρόταση ρύθµισης στον οφειλέτη, η απαλλαγή οφειλέτη για τον οποίο δεν ανοίγει πτωχευτική διαδικασία αλλά καταχωρείται στο Μητρώο Φερεγγυότητας, η επέκταση προθεσµιών ώστε να µπορεί ο ευάλωτος οφειλέτης να µπει στο ενδιάµεσο πρόγραµµα, η επέκταση της δυνατότητας ρύθµισης δανείων µε εγγύηση Ελληνικού Δηµοσίου µέσω της διαδικασίας εξυγίανσης, ένας μόνιµος µηχανισµός αποζηµίωσης ζηµιωθέντων της "ΑΣΠΙΣ ΠΡΟΝΟΙΑ".

Αναλυτικά η ανάρτηση του Πρωθυπουργού:

"Ο εξωδικαστικός μηχανισμός για τη ρύθμιση οφειλών προς τις τράπεζες και το δημόσιο αποτέλεσε ένα μεγάλο στοίχημα για την κυβέρνησή μας ήδη από το 2019, όταν δεκάδες χιλιάδες συμπολίτες μας ήταν εγκλωβισμένοι σε κόκκινα δάνεια και ληξιπρόθεσμες υποχρεώσεις προς το δημόσιο, χωρίς καμία δυνατότητα μακροπρόθεσμης ρύθμισης και οικονομικής δραστηριότητας. Στόχος μας ήταν να μπορέσουμε να δώσουμε στους συμπολίτες μας αυτούς τη δυνατότητα να ανασάνουν από τα χρέη τους, ρυθμίζοντας τα με έναν αυτοματοποιημένο και δίκαιο τρόπο, ώστε να βάλουν σε μια τάξη τα οικονομικά τους και να πάρουν ξανά τη ζωή τους στα χέρια τους.

Είμαι λοιπόν ιδιαίτερα χαρούμενος, καθώς τα αποτελέσματα του εξωδικαστικού μηχανισμού μέχρι στιγμής φαίνεται να μας δικαιώνουν: Το 2024 είχαμε αύξηση στις ρυθµίσεις του εξωδικαστικού κατά 81% σε σχέση με τις ρυθμίσεις που έγιναν κατά το 2023, κλείνοντας έτσι το έτος με σύνολο 28.945 επιτυχών ρυθµίσεων, που αντιστοιχεί σε αρχικές οφειλές 9,5 δισ. ευρώ. Ενώ με το κλείσιμο του 1ου τριμήνου του 2025 το νούμερο αυτό διαμορφώθηκε ήδη σε 33.432 ρυθμίσεις συνόλου οφειλών 10,9 δισ. ευρώ. Τι σημαίνει πρακτικά αυτό; Ότι σχεδόν 33,5 χιλιάδες δανειολήπτες πέτυχαν κούρεμα έως 30% στις οφειλές τους και νέα ρύθμιση για την αποπληρωμή τους έως 26 χρόνια.

Είναι ενδεικτικό ότι υπό τον παλιό εξωδικαστικό του νόμου ΣΥΡΙΖΑ, που θεσμοθετήθηκε το 2017, είχαν επιτευχθεί ελάχιστες ρυθμίσεις, περί τις 2.000, καθόλα τα έτη λειτουργίας του και ενώ το ιδιωτικό χρέος σημείωνε ήδη ιστορικά υψηλά. Λόγω αυτής της αβελτηρίας το 2019 συνολικά στον χρηματοπιστωτικό τομέα οι ληξιπρόθεσμες οφειλές ανέρχονταν σε 92,2 δισ. ευρώ, ενώ σήμερα βρισκόμαστε στα 67,1 δισ. ευρώ, ως αποτέλεσμα των πολιτικών μας.

Ασκήσαμε επιτυχώς πίεση σε τράπεζες και servicers με σειρά μέτρων που τους υποχρέωσαν να λειτουργήσουν με μεγαλύτερη υπευθυνότητα και διαφάνεια. Και προχωράμε στον νέο εξωδικαστικό μηχανισμό, ο οποίος κατατίθεται σήμερα στη Βουλή με έξι νέες πρωτοβουλίες που διευρύνουν την περίμετρο και στα εισοδήματα της μεσαίας τάξης που βρίσκεται σταθερά στο επίκεντρο των πολιτικών μας.

Ποια είναι τα νέα ευνοϊκά μέτρα;

✅ Ο διπλασιασµός της περιμέτρου των επιλέξιµων οφειλετών με ετήσια εισοδήματα έως 42.000 ευρώ και περιουσία έως 360.000 ευρώ.

✅ Η περαιτέρω προστασία των δανειοληπτών μέσω θεσµοθέτησης της υποχρέωσης του πιστωτή να έχει καταθέσει προ της διενέργειας του πλειστηριασµού έγγραφη πρόταση ρύθµισης στον οφειλέτη.

✅ Η απαλλαγή οφειλέτη για τον οποίο δεν ανοίγει πτωχευτική διαδικασία αλλά καταχωρείται στο Μητρώο Φερεγγυότητας.

✅ Η επέκταση προθεσµιών ώστε να µπορεί ο ευάλωτος οφειλέτης να µπει στο ενδιάµεσο πρόγραµµα.

✅ Η επέκταση της δυνατότητας ρύθµισης δανείων µε εγγύηση Ελληνικού Δηµοσίου µέσω της διαδικασίας εξυγίανσης.

✅ Ένας μόνιµος µηχανισµός αποζηµίωσης ζηµιωθέντων της "ΑΣΠΙΣ ΠΡΟΝΟΙΑ".

Χάρη στις πολιτικές μας για τα κόκκινα δάνεια, τόσο μέσω του εξωδικαστικού μηχανισμού όσο και μέσω του προγράµµατος "ΗΡΑΚΛΗΣ", οι τράπεζες είχαν σημαντική µείωση των µη εξυπηρετούµενων δανείων στα χαρτοφυλάκιά τους.

Το τρίτο τρίµηνο του 2024 το ποσοστό των μη εξυπηρετούμενων δανείων έφτασε το 4,6%, όντας χαµηλότερο και από την περίοδο πριν την κρίση. Να θυμίσω μόνο ότι το 2019 το ποσοστό των μη εξυπηρετούμενων δανείων ανερχόταν στο 40,6%! Ενώ πολύ σημαντικό είναι και το γεγονός ότι η πατρίδα μας βρίσκεται κάτω από τον µέσο όρο της Ε.Ε. ως προς το ιδιωτικό χρέος ως ποσοστό του ΑΕΠ.

Θα συνεχίσουμε να δίνουμε τη μάχη για τη στήριξη των ευάλωτων εισοδημάτων, τη μείωση των κόκκινων δανείων και την εξυγίανση του χρηματοπιστωτικού τομέα της χώρας μας που πρέπει να λειτουργεί με δικαιοσύνη και κανόνες όπως σε κάθε ευρωπαϊκή χώρα."

Διαβάστε Επίσης

Σημειώνεται πως αλλαγές, όπως είναι η συμπερίληψη περισσότερων νοικοκυριών αλλά και περισσότερων οφειλετών και η παροχή ακόμη μεγαλύτερης προστασίας, θα περιλαμβάνει το νέο νομοσχέδιο του υπουργείου Οικονομικών για τον εξωδικαστικό μηχανισμό, που κατατίθεται εντός της εβδομάδας στη Βουλή.

Το οικονομικό επιτελείο της κυβέρνησης υπό τον Κυριάκο Πιερρακάκη στοχεύει στην επέκταση της "ασπίδας" προστασίας που παρέχει ο εξωδικαστικός μηχανισμός, σε μια προσπάθεια να δώσει μια δεύτερη ευκαιρία σε όσους βρίσκονται ένα βήμα προτού διακινδυνεύσουν την περιουσία τους.

Ποια τα οφέλη του νέου εξωδικαστικού

Μεταξύ άλλων, η πιο σημαντική αλλαγή έγκειται στο ότι στο εξής χιλιάδες οφειλέτες θα μπορούν να ενταχθούν στη ρύθμιση χωρίς να χρειάζεται καμία αποδοχή από τις τράπεζες ή το Δημόσιο. Αυτό γίνεται μέσω της αύξησης των ορίων που ενεργοποιούν τη λεγόμενη τεκμαιρόμενη συναίνεση.

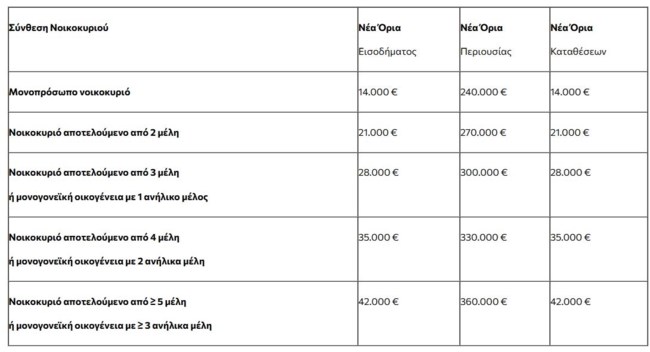

Για παράδειγμα, σε μονοπρόσωπο νοικοκυριό, το νέο όριο εισοδήματος φτάνει τις 14.000 ευρώ, για οικογένεια δύο μελών τις 21.000 ευρώ και για πενταμελή οικογένεια τις 42.000 ευρώ. Αντίστοιχα, τα όρια της ακίνητης περιουσίας φτάνουν έως και τις 360.000 ευρώ.

Όπως γίνεται αντιληπτό, ανοίγει πλέον ο εξωδικαστικός σε δεκάδες χιλιάδες νοικοκυριά, τα οποία μέχρι πρότινος ήταν αποκλεισμένα από την όλη διαδικασία.

Παράλληλα, το όριο των μη εξυπηρετούμενων οφειλών ανεβαίνει στις 300.000 ευρώ, καθιστώντας δυνατή την ένταξη και για σημαντικά μεγαλύτερα υπόλοιπα.

Η δεύτερη σημαντική αλλαγή όφελος αφορά την κατάργηση της προθεσμίας των 60 ημερών από την κατάσχεση. Πλέον, αίτηση για ένταξη στο ενδιάμεσο πρόγραμμα προστασίας μπορεί να υποβληθεί μέχρι και 20 ημέρες πριν τον πλειστηριασμό. Η αλλαγή αυτή καλύπτει χιλιάδες περιπτώσεις οφειλετών που έχαναν το δικαίωμα ρύθμισης απλώς και μόνο επειδή δεν πρόλαβαν τη διαδικασία.

Επί της ουσίας, με το παραπάνω μέτρο το υπουργείο Εθνικής Οικονομίας και Οικονομικών επιχειρεί να περιστείλει τη γραφειοκρατία, δίνοντας χρόνο στους οφειλέτες να τακτοποιήσουν άμεσα τις υποχρεώσεις τους.

Η τρίτη αλλαγή αφορά στο γεγονός ότι πλέον οι πιστωτές θα είναι υποχρεωμένοι να στέλνουν πρόταση ρύθμισης τουλάχιστον τρεις μήνες πριν τον πλειστηριασμό. Η αποστολή μπορεί να γίνει ακόμη και με email. Αυτό πρακτικά σημαίνει ότι η ρύθμιση προηγείται του πλειστηριασμού – και όχι το αντίθετο.

Το τέταρτο στοιχείο που θα συμπεριληφθεί στο νομοσχέδιο του ΥΠΟΙΚ είναι η πλήρης απαλλαγή από προκαταβολή για τους ευάλωτους οφειλέτες. Για όλους τους υπόλοιπους, προβλέπεται προκαταβολή έως 10% επί της ρύθμισης. Οι ευάλωτοι όμως, όπως αυτοί που έχουν χαμηλό εισόδημα, αναπηρία ή ανήλικα παιδιά, θα μπορούν να ενταχθούν χωρίς να πληρώσουν τίποτα προκαταβολικά.

Πέμπτον, αν κάποιος δεν διαθέτει ούτε το ελάχιστο για να ξεκινήσει πτωχευτική διαδικασία, δεν θα υποχρεούται να περάσει από δικαστική πτώχευση. Αντίθετα, θα καταχωρείται απευθείας στο Μητρώο Φερεγγυότητας και θα απαλλάσσεται από τις οφειλές του, χωρίς επιπλέον διαδικασίες.

Διαβάστε Επίσης

Εξωδικαστικός: Όλες οι αλλαγές που προωθούνται σε 10 ερωταπαντήσεις

Οδηγό με 10 ερωτήσεις-απαντήσεις αναφορικά το νομοσχέδιο "Ενίσχυση της Κεφαλαιαγοράς και άλλες διατάξεις", εξέδωσε το υπουργείο Οικονομικών, σημειώνοντας ότι διπλασιάζονται οι ωφελούμενοι από τον νέο εξωδικαστικό μηχανισμό.

1. Τι αλλάζει με το νέο νομοσχέδιο για τη μείωση του ιδιωτικού χρέους;

Στον νόμο περιλαμβάνονται πολύ σημαντικές πρωτοβουλίες που διευρύνουν την περίμετρο για τους δικαιούχους, διευκολύνοντας όχι μόνο τους ευάλωτους συμπολίτες μας αλλά, για πρώτη φορά, και τη μεσαία τάξη. Τα εισοδηματικά κριτήρια διπλασιάζονται, θεσμοθετείται η υποχρέωση του πιστωτή να καταθέτει έγγραφη πρόταση ρύθμισης προς τον οφειλέτη τρεις μήνες πριν από τον πλειστηριασμό, ενώ διευκολύνει τους ευάλωτους δανειολήπτες να σώσουν την κατοικία τους ακόμη και 20 ημέρες πριν από την εκποίησή της, μέσω της ένταξης στο ενδιάμεσο πρόγραμμα. Ανάμεσα σε πολλά άλλα, δίνεται η δυνατότητα επέκτασης της ρύθμισης δανείων με εγγύηση Ελληνικού Δημοσίου, μέσω της διαδικασίας εξυγίανσης.

2. Πόσο αυξάνονται τα εισοδηματικά όρια των οφειλετών;

Με τη ρύθμιση που εισάγεται, διπλασιάζονται τα κριτήρια για τον χαρακτηρισμό δανειολήπτη ως επιλέξιμου, προκειμένου να καταστεί υποχρεωτική η συναίνεση του συνόλου των πιστωτών για ένταξη του οφειλέτη στον εξωδικαστικό μηχανισμό.

Ο διπλασιασμός των ορίων αυτών έχει ως προϋπόθεση ο οφειλέτης να έχει ανώτατο όριο ήδη μη εξυπηρετούμενων τραπεζικών οφειλών (δηλαδή σε τράπεζες ή servicers) τις 300.000 ευρώ.

Με βάση την προηγούμενη ρύθμιση ίσχυαν τα εξής εισοδηματικά κριτήρια:

Μονοπρόσωπο νοικοκυριό: 7.000 €

Δύο μέλη: 10.500 €

Τρία μέλη ή μονογονεϊκή οικογένεια με ένα ανήλικο: 14.000 €

Τέσσερα μέλη ή μονογονεϊκή οικογένεια με δύο ανήλικα: 17.500 €

Πέντε μέλη και άνω ή μονογονεϊκή οικογένεια με τρία ανήλικα και άνω: 21.000 €

Τα νέα όρια διαμορφώνονται ως εξής:

Οι παραπάνω αλλαγές έχουν σαν αποτέλεσμα τον δωδεκαπλασιασμό των φυσικών προσώπων που χαρακτηρίζονται ως "επιλέξιμοι οφειλέτες" από 7% σε 85% του συνόλου των αιτούντων

3. Πώς υποχρεώνονται οι πιστωτές να καταθέσουν πρόταση ρύθμισης στους οφειλέτες;

Θεσμοθετείται η υποχρέωση του πιστωτή να καταθέσει έγγραφη πρόταση ρύθμισης στον οφειλέτη πριν από τη διενέργεια του πλειστηριασμού. Η πρόταση από τον πιστωτή πρέπει να έχει γίνει τουλάχιστον τρεις μήνες πριν από τη διενέργεια του πλειστηριασμού και να έχει κατατεθεί με κάθε πρόσφορο μέσο , συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας. Απαραίτητη προϋπόθεση είναι ο οφειλέτης να έχει εγγραφεί στην ηλεκτρονική πλατφόρμα προσωποποιημένης ενημέρωσης του πιστωτή- servicer.

4. Λαμβάνουν απαλλαγή από τις οφειλές οι οφειλέτες των οποίων η περιουσία δεν επαρκεί για να ανοίξει η πτωχευτική διαδικασία;

Εάν δεν επαρκεί η περιουσία του οφειλέτη, δεν ανοίγεται πτωχευτική διαδικασία αλλά εγγράφεται στο Μητρώο Φερεγγυότητας. Στο πλαίσιο αυτό, επεκτείνεται πλέον η δυνατότητα του εισηγητή δικαστή να εκδώσει και για αυτούς τους οφειλέτες πράξη με την οποία διαπιστώνεται η επέλευση της απαλλαγής.

5. Τι αλλάζει σε σχέση με τις προθεσμίες ενόψει κατάσχεσης;

Γίνεται επέκταση προθεσμιών, ώστε να μπορεί ο ευάλωτος οφειλέτης να ενταχθεί στο ενδιάμεσο πρόγραμμα. Μέχρι σήμερα, προκειμένου να συμβεί αυτό, ο οφειλέτης όφειλε να κάνει αίτηση εντός 60 ημερών πριν από την κατάσχεση, με αποτέλεσμα πολλοί να χάνουν τις προθεσμίες. Πλέον ο ευάλωτος οφειλέτης θα έχει τη δυνατότητα υποβολής αίτησης τουλάχιστον 20 μέρες πριν από τον πλειστηριασμό. Το ενδιάμεσο πρόγραμμα επεκτείνεται για επιπλέον έξι μήνες έτσι ώστε να ολοκληρωθούν οι απαιτούμενες ενέργειες για τη σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης.

6. Επεκτείνεται η δυνατότητα ρύθμισης δανείων με εγγύηση Ελληνικού Δημοσίου;

Η δυνατότητα να ρυθμίζονται μέσω του Εξωδικαστικού Μηχανισμού και τα δάνεια με εγγύηση του ελληνικού Δημοσίου, προϋπήρχε. Πλέον, επεκτείνεται και στους οφειλέτες που θα επιλέξουν να ρυθμίσουν τις οφειλές τους μέσω της διαδικασίας εξυγίανσης.

7. Οι επιχειρήσεις που συνήθως έχουν μεγαλύτερες οφειλές πώς μπορούν να βοηθηθούν;

Επιλέγοντας το εργαλείο της εξυγίανσης, οι επιχειρήσεις μπορούν να ρυθμίσουν και τα δάνεια με εγγύηση του ελληνικού Δημοσίου χωρίς να τίθεται σε κίνδυνο η παρασχεθείσα εγγύηση.

8. Ποια είναι η εικόνα του ιδιωτικού χρέους στην Ελλάδα;

Σύμφωνα με στοιχεία της Eurostat (2023), το ιδιωτικό χρέος στην Ελλάδα βρίσκεται στη 16η θέση ανάμεσα στα κράτη – μέλη με ποσοστό 93,3% του ΑΕΠ, παραμένοντας κάτω από τον ευρωπαϊκό Μ.Ο. – 125,3%.

Από το 2019 μέχρι και το 2024 το ποσοστό κόκκινων δανείων στις τράπεζες μειώθηκε σημαντικά μέσω του προγράμματος "ΗΡΑΚΛΗΣ". Από 40,6% το 2019 έφτασε στο 4,6% το γ’ τρίμηνο του 2024 (ποσοστό χαμηλότερο ακόμα και προ κρίσης). Την ίδια στιγμή, από το 2020 έως και σήμερα, το ιδιωτικό χρέος ως ποσοστό του ΑΕΠ αλλά και το ιδιωτικό χρέος των νοικοκυριών παρουσιάζουν σταθερή μείωση. Τα μη εξυπηρετούμενα δάνεια στο σύνολό τους το γ’ τρίμηνο του 2024 αποτελούσαν το 30% των δανείων, έναντι ποσοστού 52% το 2019, ενώ η πτωτική πορεία αναμένεται να συνεχιστεί. Επίσης, τα μη εξυπηρετούμενα δάνεια τραπεζών και servicers ανέρχονται σήμερα σε 67,08 δις (με στοιχεία γ’ τριμήνου 2024) από 92,19 δις το 2019.

9. Πώς λειτούργησε ο Εξωδικαστικός Μηχανισμός το 2024;

Τα αποτελέσματα είναι πολύ σημαντικά. Συνολικά έως σήμερα (Φεβ 2025) έχουν γίνει 31.953 επιτυχείς ρυθμίσεις οφειλών. Η ραγδαία αύξηση σημειώθηκε στις επιτυχείς ρυθμίσεις του εξωδικαστικού μεταξύ του 2023 και 2024 και ανήλθε σε ποσοστό 81%, με 16.903 επιτυχείς ρυθμίσεις εντός του 2024, έναντι 9.339 το 2023. Αθροιστικά μέχρι σήμερα έχουν ρυθμιστεί οφειλές συνολικού ύψους 10,45 δις ευρώ , εκ των οποίων το μεγαλύτερο μέρος εντός του 2023 και 2024, συγκεκριμένα 5,13 δις ευρώ το 2024 και 3,54 δις ευρώ το 2023 (αύξηση 45%).

10. Τι προβλέπει το νομοσχέδιο για τους ζημιωθέντες της "ΑΣΠΙΣ ΠΡΟΝΟΙΑ";

Δημιουργείται μόνιμος μηχανισμός αποζημίωσης ζημιωθέντων της "ΑΣΠΙΣ ΠΡΟΝΟΙΑ". Επιταχύνεται η πληρωμή προκαταβολών για τους ζημιωθέντες από την "ΑΣΠΙΣ ΠΡΟΝΟΙΑ", χωρίς οι προκαταβολές αυτές να ξεπερνούν το 25% των διαθεσίμων του Εγγυητικού Κεφαλαίου Ιδιωτικής Ασφάλισης Ζωής (ΕΚΙΑΖ). Επιλύεται έτσι με μόνιμο τρόπο το ζήτημα της καταβολής αποζημίωσης σε δικαιούχους απαιτήσεων από ασφάλιση ζωής.

Οι πιο πρόσφατες Ειδήσεις

Διαβάστε πρώτοι τις Ειδήσεις για ό,τι συμβαίνει τώρα στην Ελλάδα και τον Κόσμο στο thetoc.gr

![Ναταλία Καποδίστρια: Η τελευταία απόγονος του Ιωάννη Καποδίστρια στα αποκαλυπτήρια του ανδριάντα του [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/207x116/crop/both/7c/7c60791c80aa4267b434950db8ed920f.jpg?quality=60&404=default&v=2)

![Η "μάχη" του Blue Star Chios με τα κύματα κατά την προσέγγιση στο λιμάνι της Καρπάθου [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/207x116/cu608x405/0,31,608,372/crop/both/98/9872fb92e7304652acdc2f895ca8d44d.jpg?quality=60&404=default&v=2)

![Εξαφάνιση Λόρας: Μυστήριο με το αεροπορικό εισιτήριο – Το "κενό" της Lufthansa για ανήλικους [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/207x116/cu608x506/0,93,608,434/crop/both/fb/fb2bbcf08709493fa039ea4acd3d3464.jpg?quality=60&404=default&v=2)

![Πατησίων: Κουκουλοφόροι έσπασαν καταστήματα και ATM - Τέσσερις προσαγωγές [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/207x116/cu608x405/0,0,608,341/crop/both/2d/2dc92b8819734581860351d1077bf0d3.jpg?quality=60&404=default&v=2)

![Καλάβρυτα: Ο Κυριάκος Μητσοτάκης παρουσίασε το νέο καφέ στην κορυφή της Στύγας [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,14,608,355/crop/both/66/669464050c0c434e81b1406113d514b6.jpg?quality=60&404=default&v=2)

![Μέλπω Ζαρόκωστα: Συγκίνηση στο "αντίο" στην τελευταία αριστοκράτισσα του ελληνικού κινηματογράφου [εικόνες]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,0,608,341/crop/both/21/21d4980221d14db088d5d137f5dd89ca.jpg?quality=60&404=default&v=2)

![Σε εξέλιξη η συνάντηση Μητσοτάκη με τους αγρότες - Εξω από το Μαξίμου ο Ανεστίδης [εικόνες - βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,98,608,339/crop/both/00/0081bae55c7d404a931c44dfdbc9b005.jpg?quality=60&404=default&v=2)

![Κυριάκος Μητσοτάκης: Η "προβοκατόρικη" ερώτηση του Νίκου Μάνεση - "Μη με τρομάζετε έτσι" [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x406/0,65,608,406/crop/both/26/26b88d370142421da2dbd24e91547328.jpg?quality=60&404=default&v=2)

![Στο Μαρούσι ο Κυριάκος Μητσοτάκης: "Πρόσω ολοταχώς" στις μεγάλες μεταρρυθμίσεις που χρειάζεται η χώρα [εικόνες]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,56,608,397/crop/both/09/09b33e4cffe7497ab9c36bec35599d6c.jpg?quality=60&404=default&v=2)

![Στον Ερυθρό Σταυρό ο Κυριάκος Μητσοτάκης [εικόνες - βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,61,608,402/crop/both/f7/f7145588433845d585f359778fe766ff.jpg?quality=60&404=default&v=2)

![Χυδαίες ύβρεις Ανεστίδη για Μητσοτάκη μπροστά στις κάμερες - "Θα έρθω τη Δευτέρα στο Μαξίμου" [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,8,608,349/crop/both/24/24dc89b1aca44938a1310d78e259b477.jpg?quality=60&404=default&v=2)

![Σε εξέλιξη η συνάντηση των αγροτών με Μητσοτάκη - Το "καρφί" για τους "σκληρούς" των μπλόκων που δεν πήγαν [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,133,608,374/crop/both/19/19e0207a25284d4ea596cbabee0f5704.jpg?quality=60&404=default&v=2)