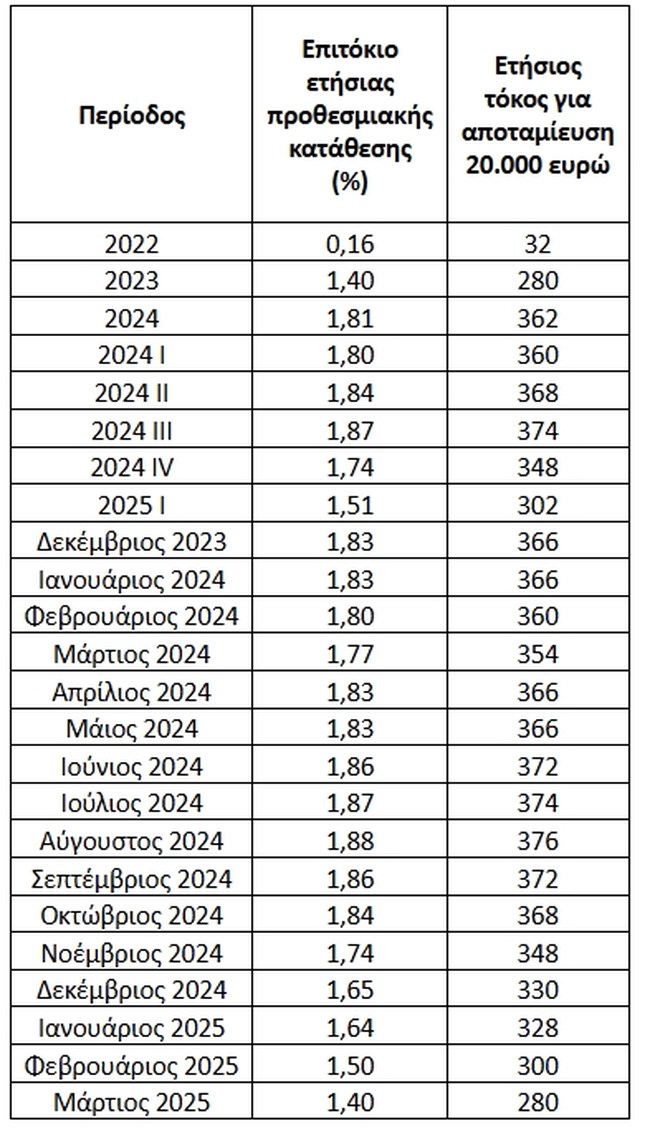

Τίποτα δεν θυμίζει η σημερινή εικόνα των τραπεζικών επιτοκίων προθεσμιακών καταθέσεων σε σχέση με όσα συνέβαιναν στη διάρκεια του 2023 και το πρώτο εξάμηνο του 2024. Τα επιτόκια υποχωρούν, ακολουθώντας την πτωτική πορεία της ΕΚΤ, με αποτέλεσμα οι αποδόσεις για τους αποταμιευτές να επιστρέφουν σε… "εποχές μηδενικού κέρδους".

Σύμφωνα με τα επίσημα στοιχεία της Τράπεζας της Ελλάδας, που απεικονίζονται και στον πίνακα τόκων που προκύπτει για καταθέσεις 20.000 ευρώ, το μέγιστο που μπορούσε να εισπράξει κάποιος σε ετήσια βάση ήταν 376 ευρώ, τον Αύγουστο του 2024, όταν τα επιτόκια προθεσμιακών καταθέσεων για διάρκεια έως ενός έτους είχαν σκαρφαλώσει στο 1,88%.

Η τάση, όμως, άλλαξε ριζικά. Ήδη από τον Δεκέμβριο του 2024 ξεκίνησε η πτώση, ενώ το πρώτο τρίμηνο του 2025 η καθοδική πορεία συνεχίζεται με επιτάχυνση. Τον Μάρτιο του 2025, το επιτόκιο προθεσμιακής καταθέσεως είχε κατρακυλήσει στο 1,40%, αποφέροντας ετήσιους τόκους μόλις 280 ευρώ για ποσό 20.000 ευρώ – μείωση άνω του 25% σε σχέση με τα υψηλά του 2024.

Απόδοση κάτω από τον πληθωρισμό

Το πρόβλημα δεν είναι μόνο η ονομαστική απόδοση, αλλά κυρίως η πραγματική απόδοση. Με τον πληθωρισμό στην Ελλάδα να παραμένει σταθερά πάνω από το 2%, τα σημερινά επιτόκια δεν επαρκούν ούτε για να διατηρηθεί η αγοραστική αξία του κεφαλαίου. Έτσι, κάθε ευρώ που παραμένει "κλειδωμένο" σε προθεσμιακή κατάθεση χάνει σταδιακά την αξία του, ακόμη και αν "παράγει" τόκους.

Από το μηδέν στην κορυφή και ξανά πίσω

Ας δούμε τι συνέβη στην πράξη:

Το 2022, όταν τα επιτόκια βρίσκονταν στο ιστορικό ναδίρ του 0,16%, η απόδοση για προθεσμιακή κατάθεση 20.000 ευρώ δεν ξεπερνούσε τα 32 ευρώ τον χρόνο.

Μέσα σε μόλις 18 μήνες, με τη ραγδαία αύξηση των επιτοκίων από την ΕΚΤ, η απόδοση έφτασε στο ρεκόρ των 376 ευρώ τον Αύγουστο του 2024.

Σήμερα, με τα επιτόκια να υποχωρούν στο 1,40%, η ίδια κατάθεση αποφέρει 280 ευρώ – το μισό ποσό σε σχέση με το πληθωριστικό κόστος ζωής.

Και μετά έρχεται η εφορία...

Οι αποδόσεις των καταθέσεων φορολογούνται στην Ελλάδα με 15% επί του ποσού των τόκων. Αυτό σημαίνει ότι τα 280 ευρώ που εμφανίζονται σήμερα ως ετήσια απόδοση από κατάθεση 20.000 ευρώ, δεν φτάνουν ποτέ πλήρως στον καταθέτη. Μετά την παρακράτηση φόρου, το καθαρό ποσό που πιστώνεται στον λογαριασμό ανέρχεται σε 238 ευρώ, δηλαδή 42 ευρώ λιγότερα.

Η φορολογία επιτείνει τη μείωση της πραγματικής απόδοσης και ενισχύει την τάση αποδόμησης της προθεσμιακής κατάθεσης ως εργαλείου αποταμίευσης, ιδιαίτερα σε περιβάλλον αυξημένων τιμών και συνεχούς διάβρωσης της αγοραστικής δύναμης.

Και δεν τελειώσαμε…

Τα στοιχεία της Τράπεζας της Ελλάδας σταματούν στον Μάρτιο του 2025. Από τότε, έχουν μεσολαβήσει και άλλες αποφάσεις από την ΕΚΤ. Το βασικό επιτόκιο της ΕΚΤ ήταν τον Μάρτιο στο 2,5% και σήμερα είναι στο 2%. Τι σημαίνει αυτό στην πράξη; Ότι οι αποδόσεις των προθεσμιακών καταθέσεων θα υποχωρήσουν αισθητά κάτω από τη μονάδα. Ή πιο απλά, ότι για 10.000 ευρώ αποταμίευση, η καθαρή απόδοση μετά τους φόρους θα πέσει και κάτω από το 1%. Προς το παρόν, μόνο τα έντοκα γραμμάτια του ελληνικού δημοσίου "κρατούν" αποδόσεις κοντά στο 1,8% αλλά και εκεί η τάση είναι έντονα πτωτική με τις αποδόσεις να έχουν ήδη υποχωρήσει κάτω από το 2%.

Υπό την πίεση των συρρικνούμενων αποδόσεων, το υπόλοιπο των προθεσμιακών καταθέσεων έχει ήδη αρχίσει να μειώνεται. Με τις συνολικές καταθέσεις των νοικοκυριών να ανέρχονται στα 148,7 δις. ευρώ τον Απρίλιο, οι προθεσμιακές καταθέσεις ήταν 35,5 δις. ευρώ. Τον περασμένο Αύγουστο του 2024, το υπόλοιπο είχε φτάσει στα 37,37 δις. ευρώ άρα ήδη διαπιστώνεται μια μείωση της τάξεως των 2 δις. ευρώ. Ο ρυθμός μείωσης θα ήταν μεγαλύτερος αν ο καταθέτης ήξερε που να βάλει τα χρήματά του.

Οι πιο πρόσφατες Ειδήσεις

Διαβάστε πρώτοι τις Ειδήσεις για ό,τι συμβαίνει τώρα στην Ελλάδα και τον Κόσμο στο thetoc.gr

![Η Καραβάτου έκανε πρεμιέρα συγκινημένη στον ΑΝΤ1 - Φερεντίνος και Κορδώνης έκαναν "ντου" στο πλατό [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/207x116/cu608x313/25,0,583,313/crop/both/81/8133c1fad28940339325e744e2a6a29e.jpg?quality=60&404=default&v=2)

![Τέμπη: Συγκλονίζουν οι καταθέσεις επιζώντων - "Άκουγα φωνές, κραυγές για βοήθεια - Έχει σταματήσει η ζωή μου" [βίντεο]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x342/0,0,608,341/crop/both/d5/d5c51ec745f4496f974c1eead49c759f.jpg?quality=60&404=default&v=2)

![H ώρα του ιδιωτικού τομέα: Πόσο αυξάνονται οι μισθοί Ιανουαρίου που καταβάλλονται την Παρασκευή [παραδείγματα]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,99,608,340/crop/both/99/99830569c429404a99446243e462084a.jpg?quality=60&404=default&v=2)

![Σε ισχύ ο μηδενικός φόρος για τους νέους εργαζόμενους – Πόσο ωφελούνται στην πράξη [παραδείγματα]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,69,608,310/crop/both/d8/d83e5ead21ee47258647e9bdd0140654.jpg?quality=60&404=default&v=2)

![Χριστουγεννιάτικος μποναμάς στους δημοσίους υπαλλήλους - Αυξήσεις σε δύο δόσεις [παραδείγματα]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/25,99,569,404/crop/both/4a/4a16ba00624b44a6b83681903fe02013.jpg?quality=60&404=default&v=2)

![Αυτές είναι οι νέες εισφορές για 1,4 εκατ. αυταπασχολούμενους – Αναλυτικά τα ποσά [πίνακας]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x405/0,120,608,361/crop/both/3f/3faca4e350244acca6eb29b83b922f9c.jpg?quality=60&404=default&v=2)

![Γιατί θα αυξηθούν το 2026 οι φόροι και οι ασφαλιστικές εισφορές για 1,4 εκατ. αυτοαπασχολούμενους [πίνακες]](https://www.thetoc.gr/Content/ImagesDatabase/p/500x280/cu608x342/0,65,608,306/crop/both/files/articles/3/article_119012/pws-tha-ruthmistoun-ta-xrei-epixeirisewn--epaggelmatiwn.w_hr.jpg?quality=60&404=default&v=2)